AI 赋能保险:从营销革新到理赔重塑的全链路价值升级

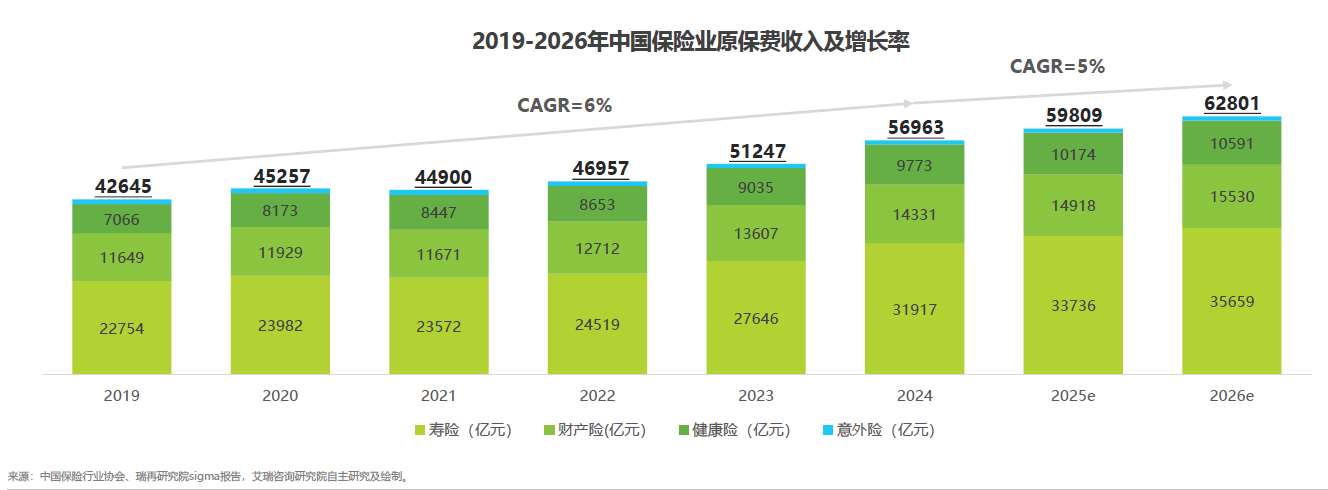

全球保险市场正迎来规模化增长与智能化转型的双重机遇。中国保险市场持续扩容,据中国保险行业协会估计,2026年有望突破6万亿大关。据麦肯锡与安永预测,2030 年全球保险保费收入将突破 8 万亿美元,中国市场 2026 年原保费规模也有望突破 6 万亿元。然而,传统保险行业长期受困于获客成本高企、产品同质化严重、理赔效率低下等痛点 —— 人力驱动的营销模式渠道费用占比超 30%,人工理赔审核平均耗时超 3 天,年轻客户对复杂流程的满意度不足 50%。在此背景下,人工智能正成为打破行业瓶颈的核心力量,从营销获客到理赔服务,从客户画像到风险管控,全面重构保险价值链。结合行业实践与先研科技在企业大模型、数字化系统开发领域的服务经验,AI 赋能保险的落地路径已逐渐清晰。

一、AI 重构保险营销:从 “广撒网” 到 “精准触达”

保险营销的核心痛点在于 “供需错配”—— 营销资源无法精准触达目标客户,内容形式难以适配年轻群体偏好。AI 技术通过多模态内容生成与数据驱动的客户分析,实现了营销效率与客户体验的双重提升,主要落地于四大场景:

1.文生图:快速生成高适配营销素材

文生图技术基于扩散模型与跨模态预训练框架,能将保险产品卖点转化为可视化海报。例如针对少儿重疾险,通过豆包、即梦 AI 等工具输入 “米黄 + 浅粉色调、手绘妈妈抱孩子看医生、卡通爱心盾牌” 等提示词,可在分钟级生成 “宝贝重疾有‘盾’,成长更安心” 主题海报,精准传递 “白血病双倍赔、门诊绿通” 等核心卖点。这类工具解决了传统设计周期长(原需 2-3 天)、成本高的问题,某寿险公司通过 AI 生成海报,营销素材产出效率提升 8 倍,设计成本降低 60%。

2.智能软文:打造有温度的情感共鸣

AI 生成保险软文已摆脱 “机械教条” 的局限,通过 “场景痛点 - 产品价值 - 行动号召” 的黄金结构,结合真实数据增强说服力。例如针对 0-12 岁儿童家庭的重疾险软文,AI 先以 “凌晨儿童医院挂号无门、白血病治疗费用超 50 万” 的场景引入,再结合中国儿童肿瘤监测中心 “白血病占儿童肿瘤 57%” 的数据,自然过渡到 “双倍赔付 100 万、全国 Top100 医院绿通” 的产品优势。先研科技在服务某财险公司时发现,通过 AI 生成初稿 + 人工优化情感细节的模式,软文转化率较传统文案提升 35%,且客户阅读完成率提高 28%。

3.文生视频:动态传递保险价值

文生视频技术通过 “脚本生成 - 图片生成 - 视频合成 - 剪辑包装” 四步流程,实现保险广告的快速落地。以电动车保险为例,先用 AI 生成 “车主发现车辆受损焦虑、AI 快速定损、赔款到账” 的脚本,再通过通义万象、Vidu 等工具生成关键帧视频,最后用剪映拼接优化。尽管当前免费工具多限制 6-10 秒时长,但企业级定制(如先研科技为客户开发的专属文生视频模块)可生成长达 120 秒的高清视频,某车险公司借此将广告触达后的投保转化率提升 22%。

4. 客户数据分析:精准定位高价值客群

AI 通过数据清洗、特征筛选与建模分析,帮助保险公司勾勒清晰客户画像。 以车险客户数据集(8035 条记录)为例,文心一言等工具可先删除重复值与无效数据(如 “未知”“NA”), 再对 “车辆年龄”“车辆损伤” 等变量编码(如 “>2 年” 映射为 1,“有损伤” 映射为 0), 最终通过决策树模型识别出高意向客户特征: 未投保(Previously_Insured=0)、车辆有损伤记录(Vehicle_Damage=1)、年保费≥3.5 万元、车辆使用≤2 年。 这类分析为精准营销提供依据,某财险公司据此定向推送定制套餐,营销成本降低 40%,客户响应率提升 55%。

二、AI 重塑保险理赔:从 “人工审核” 到 “秒级赔付”

1. 全流程自动化:压缩理赔时效至分钟级

AI 在理赔各环节的应用形成闭环:

- · 报案环节:客户通过语音描述事故,AI 借助 NLP 自动提取 “事故类型、损伤位置” 等关键信息,生成结构化工单,替代传统人工录入,信息采集时间从 30 分钟压缩至 5 分钟。

- · 查勘环节:通过5G + 计算机视觉技术,AI 对事故现场照片进行像素级分析,识别凹陷、裂痕等百余种损伤类型,远程查勘覆盖率提升至 80%,省去 90% 的现场查勘成本。

- · 定损环节:OCR 自动识别医疗票据、保单等非结构化数据,深度学习模型结合历史案例生成定损报告,定损准确率达 92%,耗时从 24 小时缩短至 1 小时。

- · 核赔与支付环节:知识图谱匹配保险条款与理赔条件,区块链智能合约自动完成合规校验,小额案件实现"秒级赔付"。某健康险公司引入该模式后,理赔自动化率从 35% 提升至 78%,客户满意度提高 30 个百分点。

2. 后服务延伸:从 "被动赔付" 到 "主动管理"

AI 并未止步于理赔完成,而是通过数据联动实现服务升级:

- · 客户保全:根据客户生命周期变化(如职业变更、健康状况调整),自动推荐保额调整、条款变更方案,某寿险公司借此将保全服务响应时间从2 天降至 4 小时。

- · 风险预警:整合客户理赔数据、健康数据(如穿戴设备数据),AI 预测未来风险并提供预防建议,例如向高血压客户推送健康管理计划,某健康险公司以此降低理赔发生率 15%。

- · 无感理赔:打通医保与商保数据壁垒,客户在医院结算时,AI 自动完成医疗数据核验、责任匹配与金额计算,实现 "就诊即理赔",某医疗险公司试点后,客户理赔申请量减少 65%(因无需主动申请)。

三、先研科技观点:AI 赋能保险的核心是 "技术落地 + 组织适配"

先研科技意识到:保险行业的 AI 转型并非 "技术堆砌",而是 "技术 - 场景 - 组织" 的协同共振。许多保险公司的 AI 项目失败,并非因技术不足,而是陷入 "为 AI 而 AI" 的误区 —— 例如盲目引入通用大模型却未结合保险条款逻辑,或部署智能理赔系统却未调整人工审核流程。

基于此,先研科技提出三大核心观点:

1. 场景先于技术,价值量化为锚:AI 落地需优先选择 "痛点明确、ROI 可算" 的场景。例如先研为某财险公司设计的 "无人机 + AI 车险查勘系统",并非单纯引入无人机技术,而是针对 "偏远地区查勘难、成本高" 的痛点,通过无人机采集图像 + 定制化 AI 模型(适配车辆损伤识别),将查勘效率提升 4 倍,单案查勘成本从 200 元降至 50 元。这种 "场景痛点 - 技术适配 - 价值量化" 的路径,是 AI 落地的关键前提。

2. 数据驱动需 "定制化",避免 "一刀切":保险行业数据类型复杂(如医疗数据、车辆数据、客户行为数据),通用数据分析工具难以满足需求。先研科技为保险公司提供的 "定制化数据中台",可整合内外部数据(如对接医院、车管所数据),并针对保险场景开发专属算法(如健康险的 "医疗费用预测模型"、车险的 "欺诈识别模型")。某健康险公司通过该中台,客户画像准确率提升至 89%,产品定制化能力显著增强。

3. 组织变革与技术落地同步推进:AI 需配套组织调整才能发挥价值。先研科技协助某寿险公司搭建 "业务专家 + AI 工程师" 混编团队,让核保员参与 AI 规则制定(如将 "BMI≥28 触发加费" 的业务逻辑转化为算法规则),同时建立 "AI 项目容错机制"(将 AI 准确率目标从 "100%" 调整为 "初期≥85%,逐步优化")。这种调整避免了 "技术团队与业务团队脱节" 的问题,使 AI 核保系统上线后 3 个月内,人工复核率从 60% 降至 25%。

四、结语:AI 赋能保险进入 "全域落地" 新阶段

从营销的 "精准触达" 到理赔的 "秒级响应",AI 已从保险行业的 "辅助工具" 升级为 "核心引擎"。随着 AIGC、隐私计算、物联网等技术的进一步融合,未来保险将实现 "更智能的产品设计(如基于用户行为的动态定价)、更无缝的服务体验(如无感投保、无感理赔)、更精准的风险管控(如实时风险预警)"。

对于保险公司而言,此时需跳出 "技术观望",转向 "落地实践"—— 短期可从营销素材生成、小额理赔自动化等场景切入,中期搭建客户数据中台与 AI 核保系统,长期构建 "保险 + 服务" 的智能生态。先研科技等具备 "技术研发 + 落地实践" 能力的服务商,将成为保险企业转型的重要伙伴 —— 通过定制化大模型、数字化系统与全周期陪跑,帮助保险公司将 AI 技术转化为实际业务价值,在行业变革中占据先机。

毕竟,AI 赋能保险的终极目标,不是 "替代人工",而是让保险更高效、更有温度,真正成为客户 "全生命周期的风险管理伙伴"。

大模型企业经营集训报名中!